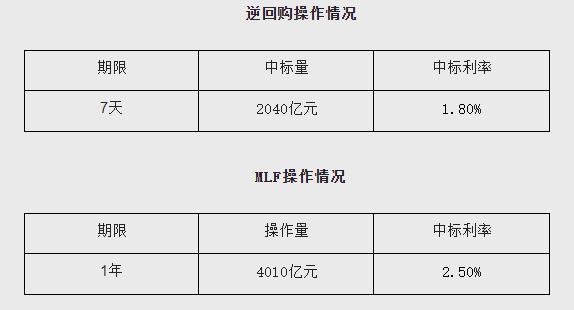

央行超預期降息如何影響資本市場香港新聞網8月16日電 中國人民銀行(以下簡稱“央行”)昨(15日)進行2040億元7天逆回購,中標利率分別下調10BP至1.9%;續作4010億元1年期MLF,中標利率下調15BP至2.5%。以對衝稅期高峰等因素的影響,維護體系流動性合理充裕。由於8月11日出爐的7月金融數據出現超季節性回落,市場對降準降息的預期隨之昇溫,因此市場對本次MLF續做操作格外關注。業內人士普遍認為釋放了積極的政策信號,有助於穩預期、提信心,將繼續降低實體經濟融資成本,推動經濟回升向好。

圖源:中國人民銀行 對於本次“降息”,博時、國泰、摩根士丹利、創金合信、鵬揚、諾安、蜂巢、泓德、鑫元等多家公募基金進行了點評。公募業內普遍認為此次降息不論是時點還是幅度均超預期,明確釋放了貨幣政策發力支持穩增長的信號。 摩根士丹利基金點評稱,本次降息幅度和時點略超預期。具體表現在三個方面,一則是與LPR掛鈎的MLF下調幅度較OMO更大,MLF的下調幅度也是疫情以來最大。非對稱下調可能是銀行間流動性充裕,而實體經濟相對承壓,央行加大對地產以及實體經濟的托底力度,主動壓縮政策利率期限利差。 二則是6月份的降息,使得當前流動性已然寬鬆,從資金需求看,非金融機構存款和M2同比整體在下行通道,衡量額外負債壓力的同業存單利率也在低位,資金壓力不大,這也是短端調降幅度更小的原因之一;三則是頂住了匯率的壓力。 當前美債利率還在核心通脹韌性和供給壓力下上行,選擇現在降息會承受一定的匯率壓力,降息後,離岸人民幣對美元匯率盤中跌破7.30關口。這說明相比匯率短期的貶值,通過逆周期手段提振經濟(進而提升匯率)是更重要的邏輯。 業內人士普遍認為釋放了積極的政策信號,充分釋放出加強逆周期調節、全力支持實體經濟的政策信號。 對於本次政策利率的調整,國泰基金認為背後有以下幾方面原因。第一,經濟弱復甦。降息日公佈的7月經濟數據不及預期。第二,通脹較為溫和。 第三,維持流動性合理充裕。8月15日之後進入稅期,流動性可能季節性趨緊。央行公告提到本次操作也為對衝稅期高峰等因素,故逆回購加量約2000億維穩資金市場。 第四,支持房地產市場。目前房地產市場總體處於調整階段,部分房企經營遇到一定困難,特別是一些龍頭房企債務風險有所暴露,影響市場預期。我們認為調降MLF利率之後LPR將順勢下調,對居民貸款購房有一定優惠,有助於穩定房地產市場。 另外,央行此次7天OMO和1年MLF分別下調10BP和15BP,屬於非對稱降息,也是歷史首次。國泰基金認為主要用意可能在兩方面:一方面是壓降中期負債成本,呵護銀行負債端與降低居民按揭付息成本,另一方面兼顧防止金融市場資金空轉套利,因此對於金融市場資金價格下調幅度低於MLF降幅。 “從歷史經驗看,政策利率的調降都跟隨著同月LPR的下調”。創金合信基金金融地產研究員胡致柏說,“值得注意的是,本次政策利率降息,是實質意義上央行首次操作政策利率的非對稱式降息。” 中信證券首席經濟學家明明在研報中指出,今年下半年政府債很可能從8月開始迎來發行高峰,同時8月MLF到期規模為4000億元,流動性面臨一定的缺口。在滿足增長需求,呵護流動性市場合理充裕的目標下,數量端寬工具更有可能靠前發力。在對年內同比回升的積極與消極假設下,年底前MLF利率降息空間可能在10到30個基點。當前社融存量接近366萬億,MLF降息對於壓降全社會利息成本的效果顯著,加大降息力度在中長期的時間維度上是有必要的。當前金融機構信貸投放壓力仍要高於實體有效需求,貸款利率仍有下行空間。 據瞭解,自去年底開始,央行已經連續9個月超額續做MLF。 去年12月、今年1月、2月、3月、4月、5月、6月、7月和8月分別小幅加量進行了1500億元、790億元和1990億元、2810億元、200億元、250億元、370億元、30億元和10億元操作。 具體對資本市場的影響而言,摩根士丹利認為本次降息整理利好債市,打開了利率下行空間,10年國債有望回落至MLF利率下方。 博時基金公司認為,央行降息對國內A股市場短期走勢影響有限,畢竟當前市場缺的不是利率問題及流動性問題,而是市場信心問題,降息對A股市場而言是外在動力,非內生動力,但降息有利於降低資金成本,有利於經濟的企穩回升,對A股是中長期利好。 國泰基金認為在經濟增長壓力下政策必然不會缺位。政治局會議已經確認了政策穩增長的基調,預計地產政策調整、活躍資本市場還將有進一步動作。 (風險揭示:本文內容僅供參考,不構成投資建議。) (完) 【編輯:錢林霞】

|