明日起,內地銀行再下調存款掛牌利率香港新聞網8月31日電 內地多家全國性商業銀行將於明(9月1日)起再度下調存款掛牌利率,此次存款利率調降幅度普遍更大,且主要針對定期存款和大額存單。其中,一年期下調10個基點,二年期下調20個基點,三年期、五年期定期存款掛牌利率下調25個基點。 存款期越久,調整幅度越大 內地多家媒體報道,多家全國性商業銀行將於9月1日起再度下調存款掛牌利率,這將是繼今年6月初全國性商業銀行下調存款掛牌利率後,時隔不到三個月的再度下調;也是2022年9月以來,商業銀行根據自身經營需要和市場形勢,第三輪主動調整存款掛牌利率。 相比於6月的下調,此次存款利率調降幅度普遍更大,且主要針對定期存款和大額存單。銀行將下調定期存款掛牌利率,其中,一年期下調10個基點,二年期下調20個基點,三年期、五年期定期存款掛牌利率下調25個基點。

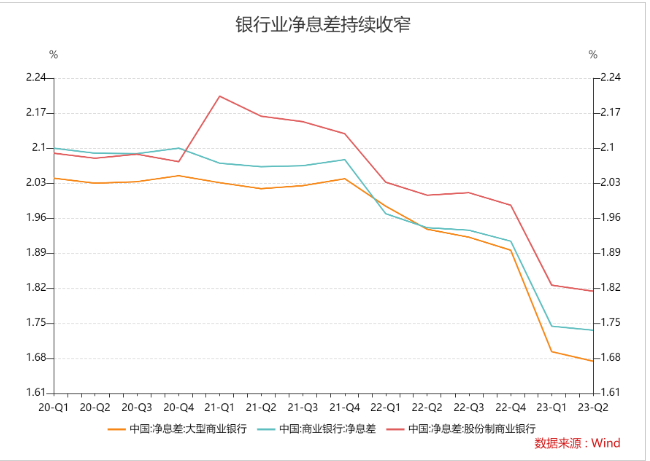

銀行息差承壓是主因 網民反應熱烈 近年來,銀行息差持續承壓,由於大額存單成本高於普通定期存款,出於負債成本控制,部分銀行尤其是國有行對大額存單進行了規模管控。 截至8月29日,已有24家上市銀行公佈上半年淨息差數據,淨息差範圍在1.31%至3.00%之間,與去年末相比,24家銀行中,23家銀行的淨息差收窄,其中,6家上市銀行的淨息差下降0.2個百分點以上。截至6月末,中國銀行業淨息差為1.74%,在近日多家上市銀行中期業績發佈會上,不少銀行高管預測下半年淨息差仍有收窄壓力。

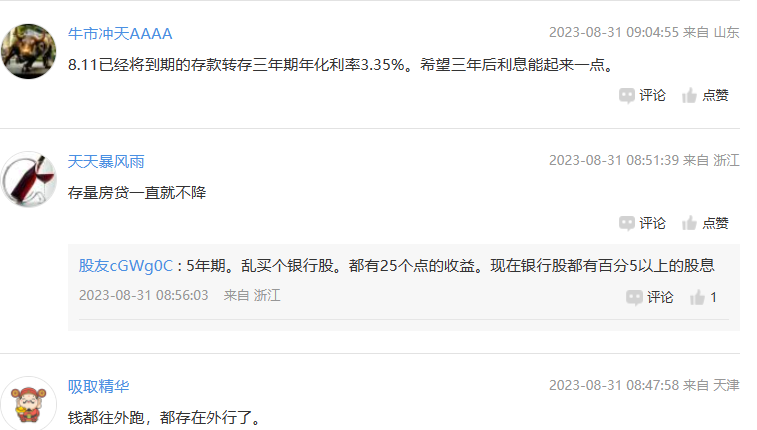

在此背景下,銀行根據自身經營需要的市場化調整。人民銀行8月17日發佈的《2023年第二季度中國貨幣政策執行報告》(下稱“《報告》”)顯示,“我國商業銀行資產規模和利潤總量逐步擴大,但淨息差和資產利潤率處下降趨勢。考慮到金融周期和經濟周期往往不完全同步,銀行信貸風險暴露需要一段時間,應有一定的財力準備和風險緩衝。允許銀行通過合理方式維持自身穩健經營,可以提升其持續支持實體經濟發展能力。” 網友們的反應普遍積極,認為銀行利率可以更低。還有網友提到了存量房利率,表示如果降利率可以不用著急還房貸了。有保守的投資者慶幸,早於降利率之前就存款了。還有網友表示擔憂,現在國內的利率與國外存款利率差這麼多,國內的錢都轉存到境外銀行了。

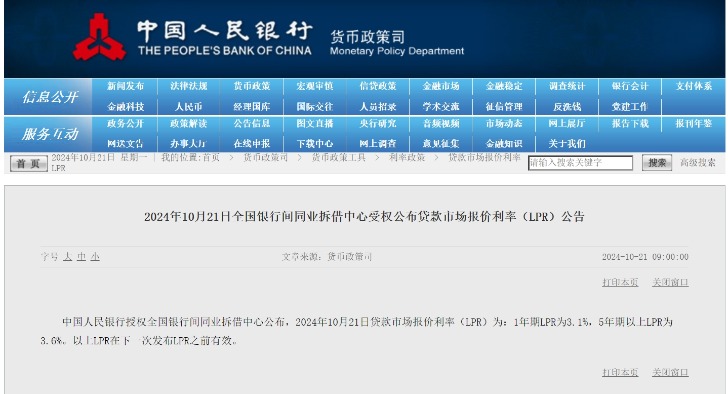

存款利率下調,市場有充分預期 實際上,此輪下調存款利率銀行早有積極準備。有股份行分支機構人士透露,銀行內部在本周初就以非正式形式通知存款利率下調在即,要求分支機構抓緊月末時點,在存款利率再度調降前加大存款吸收力度。亦有國有大行分行人士表示,在存款利率下調預期下,為做好月末存款工作,該行追加了大額存單投放額度,趕在利率再度調整前爭攬行外資金。 對於此番存款利率下調,市場亦有充分預期。根據存款自律定價機制,要求自律機製成員銀行參考以10年期國債收益率為代表的債券市場利率和以1年期貸款市場報價利率(LPR)為代表的貸款市場利率,合理調整存款利率水平。根據8月最新的LPR報價,1年期LPR為3.45%,較上月下降10個基點。 光大證券曾在研報中指出,《報告》中的表述實際上體現出了維持銀行合理利潤增長和淨息差穩定的政策意圖,這不僅會影響到銀行信貸投放意願和服務實體經濟能力,更會影響到銀行體系的風險防控能力和金融穩定安全。銀行業淨息差水平已基本接近長期金融穩定的底線。控制銀行體系負債成本勢在必行,且較為迫切。 (完) 【編輯:錢林霞】

|