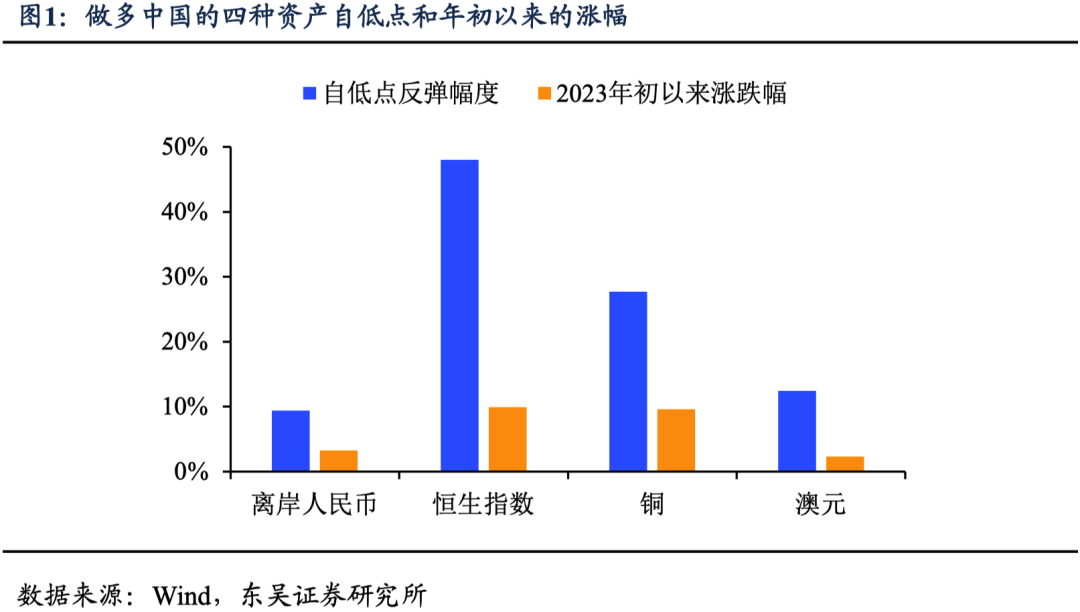

漲漲漲!外資做多中國,後市如何演繹?香港新聞網1月16日電 與美股近來的跌勢不同,中國資本市場一片火熱。2022年第四季度以來外資180度轉彎、開始看多中國資產。而外資流入也成為近期市場關注的“香餑餑”。如何跟蹤和評估外資做多中國市場的情況?東吳證券陶川團隊日前發佈的研究報告認為,當前外資做多中國仍有繼續上漲的空間。其中,港股的邏輯最順,受益於中國經濟企穩和美元見頂。 外資做多主要有四個主要品種 從大類資產角度,外資做多中國資產一般主要有港股、人民幣匯率,澳元和銅,2023年以來都取得了可觀的漲幅(圖1):

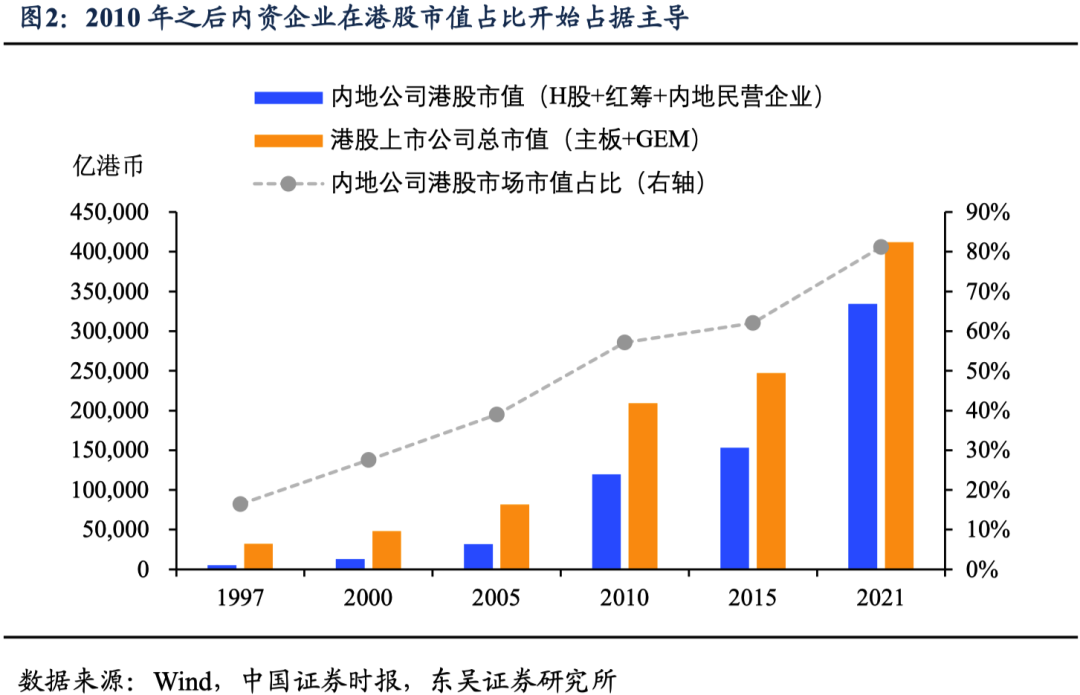

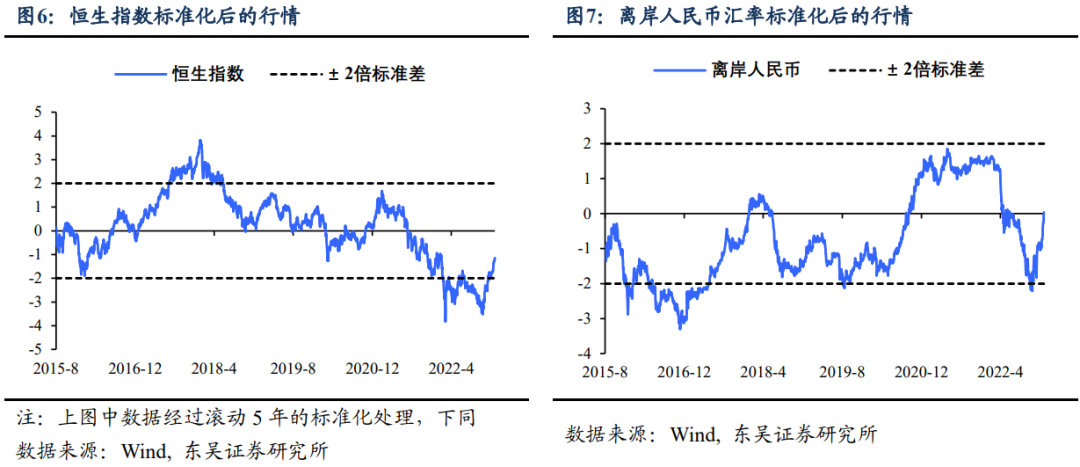

港股:交易便利,匯率風險小; 2010年後內資企業占港股市值超過50%、2014年11月滬港通開通之後,港股和內地經濟、市場的聯繫越來越緊密,成為外資表達對中國預期的看法的重要工具(圖2)。

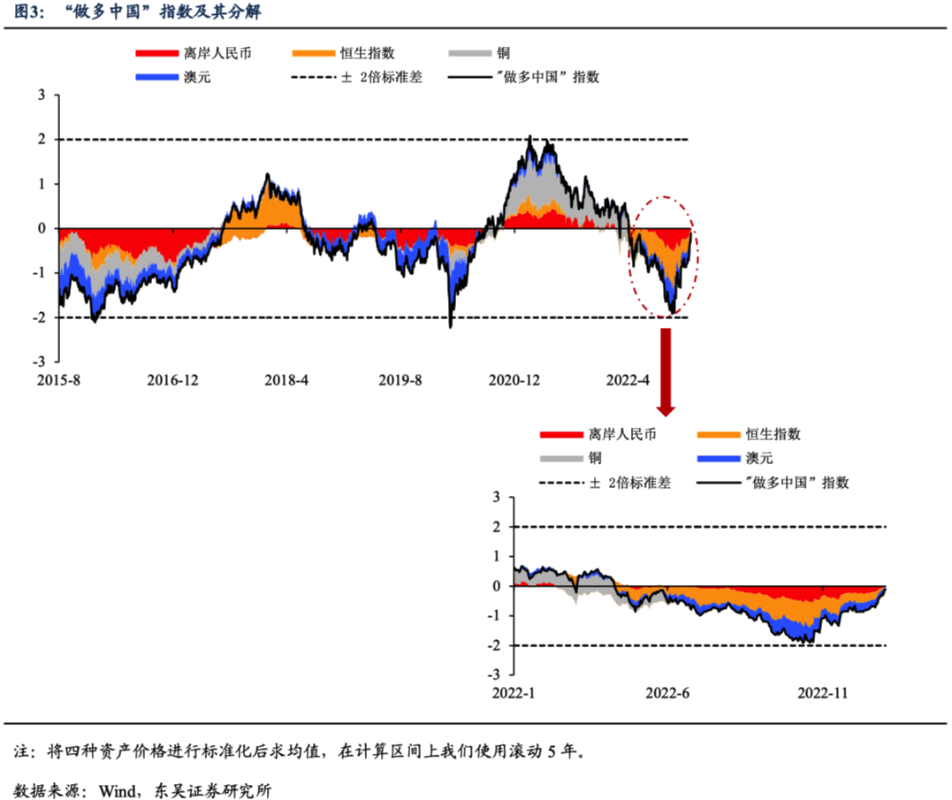

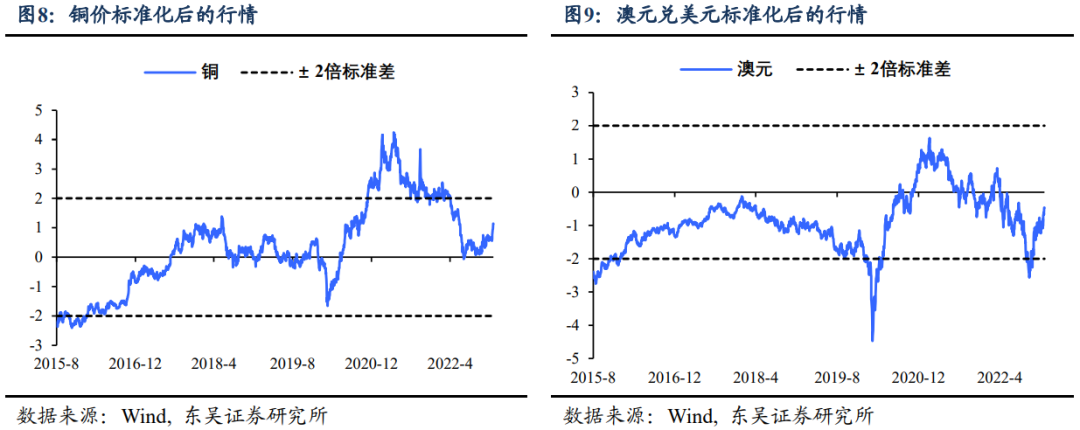

人民幣:主權貨幣天然是一國經濟實力和經濟周期的反映。 不過值得注意的是在不同階段,外資使用的工具不同:2015年之前由於人民幣只是有管理的浮動且對跨境資本流動有嚴格限制,外資主要使用NDF等來表達觀點(NDF,無本金交割遠期,可以使用美元來進行現金結算);2015年之後隨著定價市場化和跨境資本流動的逐步放開,我們現在常見的即期匯率能够更好地體現外資對於中國的多空觀點。 銅:中國是全球銅加工和消費最大的經濟體,而“銅博士”是經濟復甦的重要“溫度計”。 根據普氏的統計,2021年中國在冶煉、精煉和消費環節分別占全球的36%以上、35%和54%,自2002年以來,銅價的表現主要與中國的經濟和城市化相關。 澳元:中國是澳大利亞最大的出口國(2021年對中國出口的份額超過37%,其中超過60%是金屬砂礦),因此澳元的波動與中國工業需求密切相聯。因此在2014年前外資缺乏投資中國資產有效渠道時,澳元常常被用來押注中國經濟。 我們根據這四個資產的價格,構建“做多中國”指數。我們主要選取恒生指數、美元兌人民幣匯率、澳元兌美元匯率和倫銅四種資產的價格,分別標準化取均值,得到“做多中國”指數,我們發現三個有趣的結論:

當前外資做多中國的交易接近於回到歷史平均水平,未出現過熱。如圖3所示,到2023年1月13日該指數仍處於微幅負值的水平,從分項來看,除了銅,人民幣匯率交易剛回到0附近,港股和澳元則繼續處於明顯的負值水平。

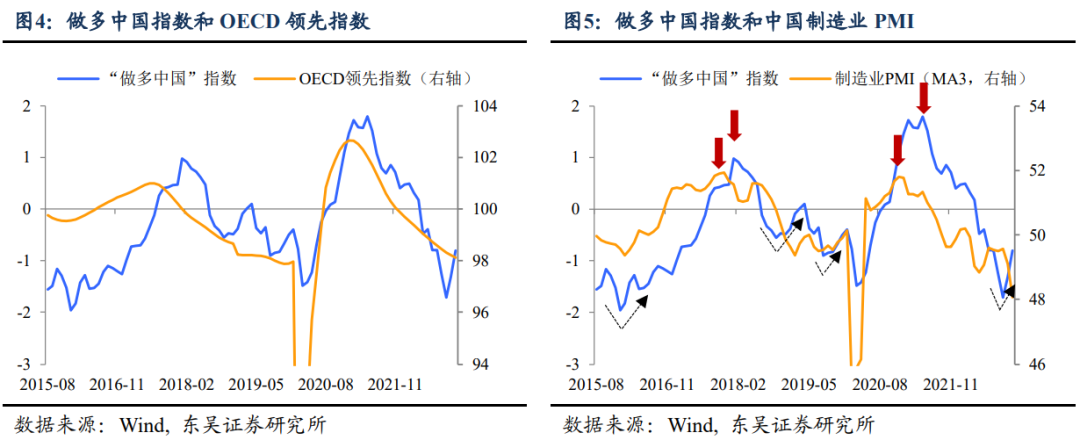

“做多中國”指數與中國經濟周期密切相關。如圖4和5所示,該指數月度均值的走勢,和OECD領先指數以及製造業PMI指示的經濟波動基本一直,不過似乎存在“低點出現得更早,高點出現得更晚”的特點。 “做多中國”交易的特點:來得早,走得晚?第二個特點似乎意味著外資做多中國喜歡搶跑,且離場比較晚。 從歷史經驗看,搶跑的現象確實存在,比較典型的是2022年11月和2018年11月,外資資金都出現了反轉大幅流入。“走得晚”的現象可能值得商榷,資產的影響因素從來都不是單一的,由於中國與其他主要經濟體周期的錯位,中國經濟見頂不意味著全球經濟會迅速放緩,2017年下半年至2018年初港股的持續上漲背後還有全球經濟穩健、美元持續下跌的邏輯在,而2021年的做多周期中銅錶現強勁同樣有全球需求疫後復甦的影子,叠加供給衝擊的客觀存在。

後續市場可能更加關注的是“做多中國”的行情會如何發展? 整體看我們在上面已經說了,外資“做多中國”的交易仍有較大空間;分資產來看,人民幣匯率進入中性區間,銅價上漲并未過熱但是持續性有賴於中國寬信用的進程,澳元雖然受益於中國經濟復甦預期和中澳關係的改善,但是其國內地產市場的不穩定是最大的不確定性因素。目前看港股的邏輯最順,受益於中國經濟企穩和美元見頂。 人民幣:觸及6.70之後進入中性區間。 從歷史上看,“做多中國交易”回歸正常(回歸0軸)後,人民幣一般不是做多交易的主力,除非美元出現大幅貶值,比如2020年下半年至2021年上半年。因此,人民幣繼續上漲的一倍標準差事件可能是美聯儲提前停止加息(比如在3月議息會議就暗示),兩倍標準差事件是美聯儲提前開始降息(比如下半年就開啟降息)。

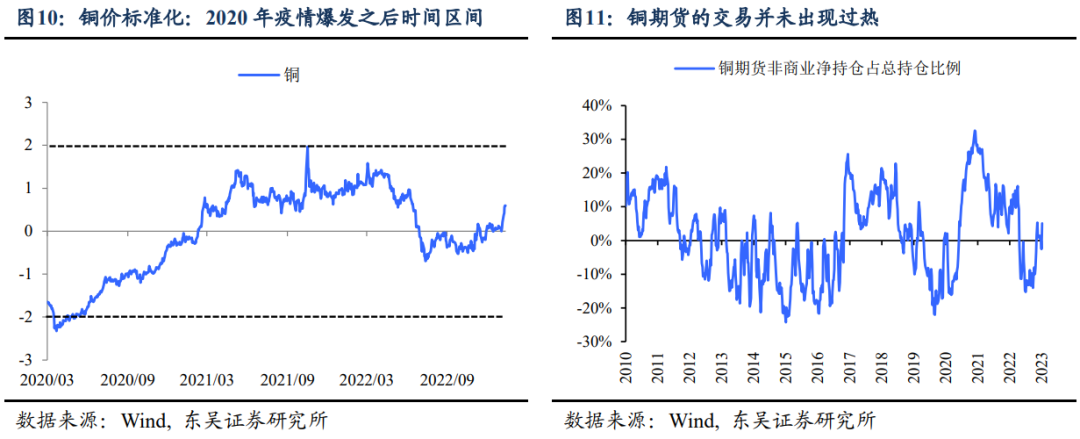

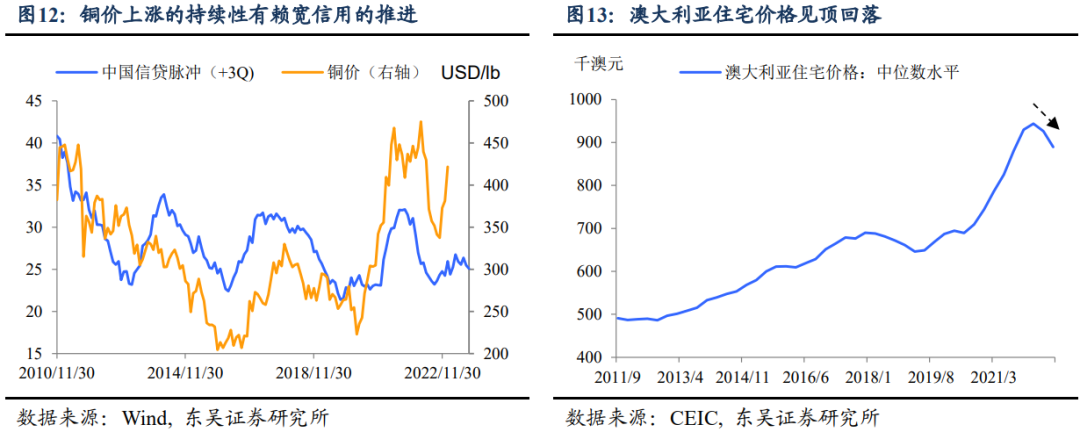

銅:價格上漲快但交易并不擁擠,關注寬信用的進程。 無論從過去5年還是疫情之後的時間區間來看,銅價站上9000之後,價格水平有點偏高(尤其相較其他三個資產),不過從交易和基本面角度,銅繼續上漲仍有空間:從交易上看,并未出現過熱,CFTC非商業(投機)淨持倉剛剛轉正; 從基本面上,銅價上漲的持續性有賴後續中國寬信用進程的推進,2023年初以來,財政在赤字和支出方面“加力”的預期,以及央行對於信貸適度超前投放的訴求使得寬信用預期昇溫,需求密切關注今年1至2月信貸和社融數據的情況。

澳元:地產可能是最大的不確定性。 澳元自去年11月以來的上漲受益於中國經濟復甦預期以及中澳關係的改善,但是在貨幣政策持續緊縮下澳大利亞地產受到明顯衝擊,2022年第三季度住宅價格已經開始自高點明顯回落,其中8月房屋價值下跌了1.6%,是1983年以來全澳範圍內的最大單月跌幅(這也是2023年許多發達國家面臨的問題)。

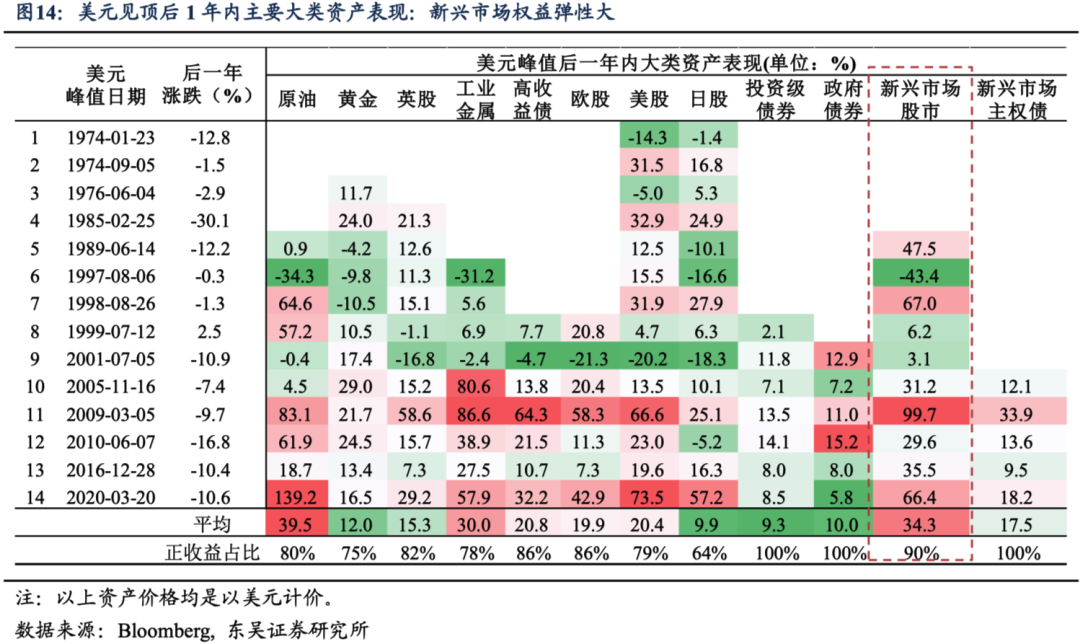

港股:受益於中國復甦和美元見頂。 港股的邏輯可能是四者中最順的,一方面直接受益於中國經濟的復甦和各項政策的轉向,比如對平台經濟的監管,另一方面,從全球範圍來看,港股也是美元見頂交易的受益者,我們之前統計過,在美元見頂後的一年內,新興市場經濟體權益資產的上漲彈性較大(圖14)。(完) (風險提示:本文內容僅供參考,不構成投資建議。) 【編輯:錢林霞】

|